「老後2000万円問題」

2019年6月に金融庁の報告書(高齢社会における資産形成・管理)から取り上げられた「老後におよそ2000万円が不足する」と言われた問題のことです。

今、この問題についてメディアやSNSで、いろいろな意見が言われています。

- 年金制度が破綻してしまった

- 老後も頑張って働かないといけない

- 2000万円問題は嘘だから心配しなくていい

いろんな考えがあるのは、いいんです。

大切なのは、周りの意見に振り回されずに「老後2000万円問題」とは、実際どういうものなのかを知ることです。

この記事では、「老後2000万円問題」がどのようなものか知りたい人に向けて、

- 「老後2000万円問題」の本当の意味

- 2000万円の内訳

- 夫婦だとどうなるのか

- これからどうすればいいのか

これらのことについて、できるだけわかりやすく解説しながら、私の考えについて紹介していこうと思います!

「老後2000万円問題」の本当の意味

「老後2000万円問題」とは、

- 夫65歳、妻60歳の時点で夫婦ともに無職

- 30年後(夫95歳、妻90歳)まで、夫婦ともに健在である

と仮定した場合に、平均的に考えると、

2000万円不足するので、貯金をしっかりしていてね。

ということです。

しっかり、老後の計画を立ててくださいね。という国からのメッセージです。

では、なぜ今回このようなメッセージが出てきたのでしょう?

日本の状況は昔とは違う

今の日本は、年金だけで暮らせた時代から少しずつ変わってきています。

それをみなさんに知らせるために、金融庁は報告をしたのだと思います。

- 少子高齢化で労働人口が減っている

- 平均寿命が延びている

この2つの変化が、今回の問題に関わっています。

少子高齢化で一人当たりの年金負担額が上がっている

上の図は、次のことを表しています。

- 社会保障給付費(年金等)が増えている

- 労働人口(20〜64歳)が減り、高齢人口(65歳以上)が増えている

つまり、支出は増えているのに収入は減っているという状況です。

2015年では、65歳以上の方1人を20歳から64歳の方2.2人が支えていました。

2025年では、65歳以上の方1人を20歳から64歳の方1.8人が支えることになると推計されています。

このままいくと、いつかはお金が回らなくなってしまいますよね。

だからこそ、ひとりひとりが老後について、もうちょっと考える必要があるんです。

平均寿命が延びると、それだけお金がかかる

年金が始まったのは、1961年です。

その時の平均寿命は、

男性:66歳

女性:71歳

でした。

年金受給は60歳からだったので、受給期間を単純に考えると大体6年〜11年ぐらいでした。

それでは、今ではどうでしょう?

2017年の平均寿命は、

男性:81歳

女性:87歳

です。年金は大体21年〜27年もらうことができるようになったんです。

全然違いますよね。労働人口が減って、受給年数が増えたら、そりゃお金が足りなくて大変です。

国としては、みなさんに伝えないといけなかったんです。

今後はさらに寿命が伸びていき、2015年に予想された結果では、2015年時点で60歳の人の「4人に1人」は95歳まで生きられるそうです、

2000万円の内訳

お金について考えないといけないことは、分かりました。

しかし、2000万円とはどのような内訳なのでしょうか。

これから、「2000万円とはどこからきたのか」について紹介します。

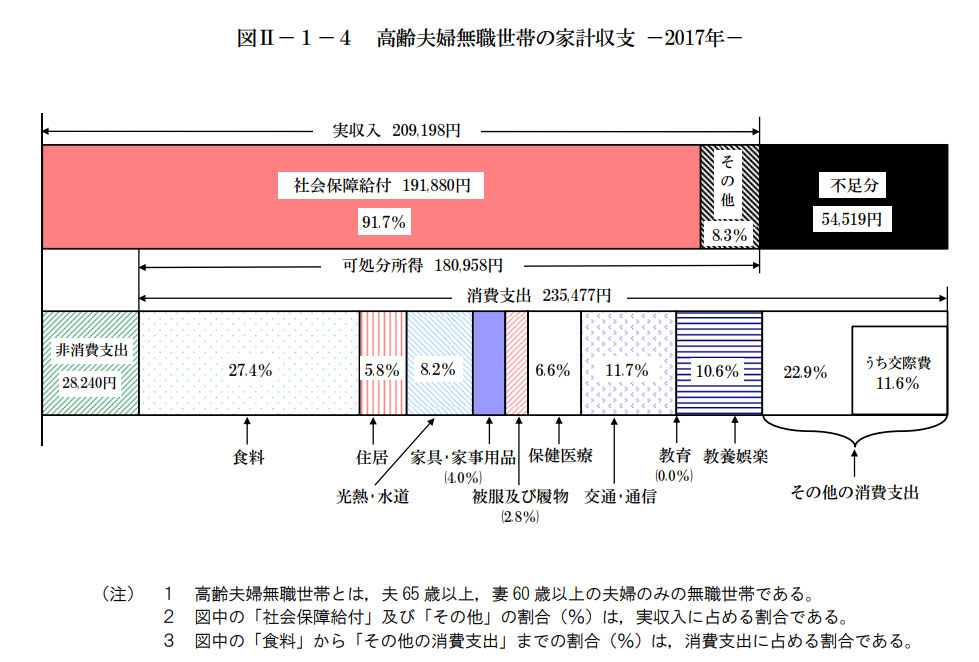

高齢夫婦の無職世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)はひと月あたり5万円不足する

上の図が、高齢夫婦の無職世帯の平均家計収支です。

毎月、54519円の不足(約55000円)が出ていることがわかります。

これが30年間続くと考えて、計算されたのが2000万円という数字になったのです。

1年間で不足する金額

55000円 × 12ヶ月 = 66万円

先ほど、4人に1人が95歳まで生きるという予想がありました。

仮に夫婦が30年間変わらぬ生活をした場合、

66万円 × 30年間 = 1980万円

約2000万円不足することが分かります。

もちろん、これは全ての人に当てはまることではありません。

それぞれの生活状況によって変わります。あくまで試算であることを忘れないでください。

また、支出については、特別な支出(老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないので、それらのことを踏まえると2000万円より多くなる可能性もあります。

2000万円はどこから出せばいいのか

老後2000万円問題は、誰にでも当てはまるものではありません。

ですが、老後に向けて2000万円を用意しなくてもいい、という訳でもありません。

老後の資金は、

- 長く健康で働き続ける

- 退職金を用いる

- コツコツと貯金や資産運用で増やす

これら3つの方法で多くの人が用意しています。

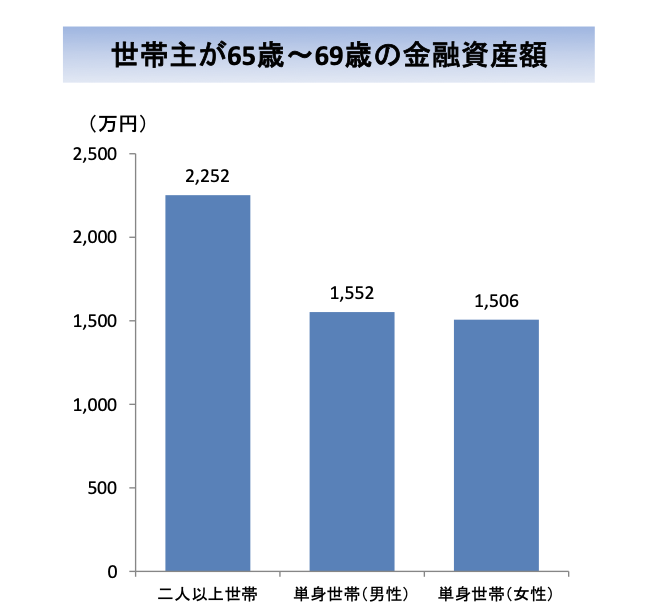

65歳時点の保有金融資産

まずは、65歳時では平均的にどのくらい金融資産を持っているのか見てみましょう。

- 夫婦世帯では2252万円

- 男性の単身世帯では1552万円

- 女性の単身世帯では1506万円

となっています。

夫婦世帯の平均金融資産額だと2000万円を超えているので、健康であれば95歳まで生活することは可能です。

単身世帯では、二人よりも支出は抑えられるので2000万円なくてもいいかもしれませんが、少し心許ないかもしれません。

大事なのは、前々から準備をしっかりとしておくことです。

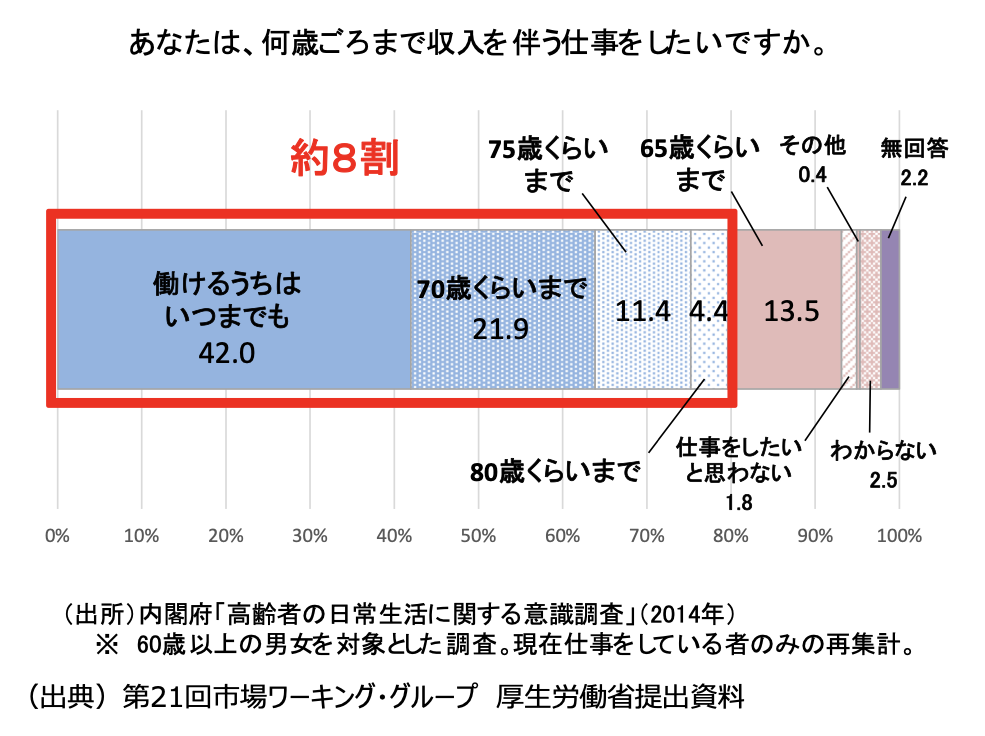

長く健康で働き続ける

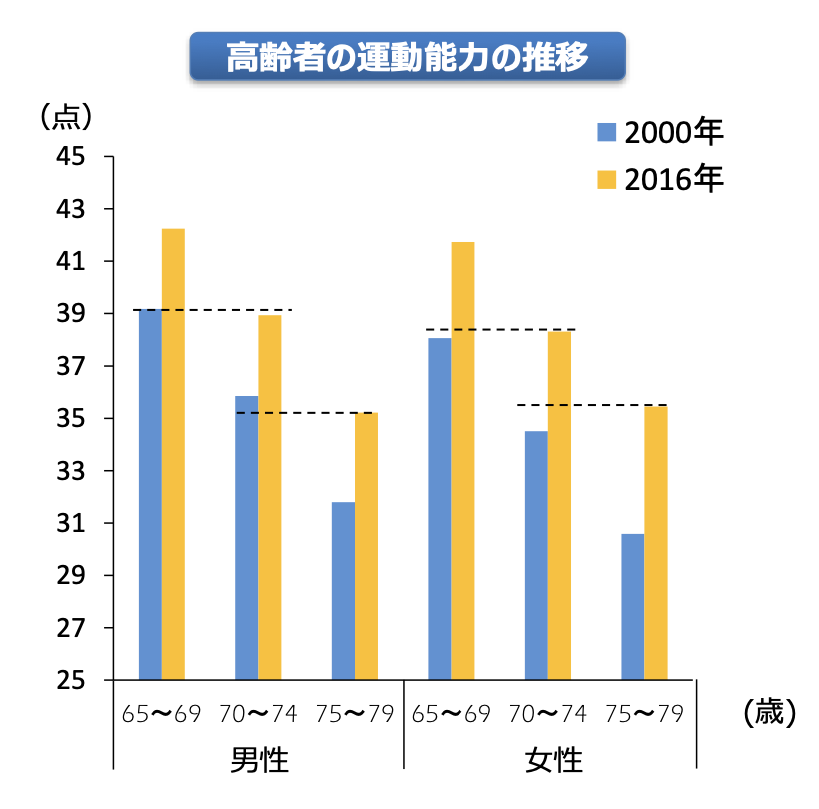

日本は長寿大国なだけあり、健康で働き続けている方が多いです。

2016年の調査では、65歳から69歳の男性の55%、女性の34%が働き続けており、これは世界でもかなり高い水準となっています。

体力も、昔の高齢者と比べて今の高齢者の方が元気であるという結果もあります。年齢以上に若い人が多いんです。

そして、アンケートによると、これからも働き続けたいと思っている高齢者の方も多いことが分かります。

長く働くほど、老後の資金の心配が無くなってきます。

健康な間は少しでもいいので収入を得られる仕事をするのがいいでしょう。

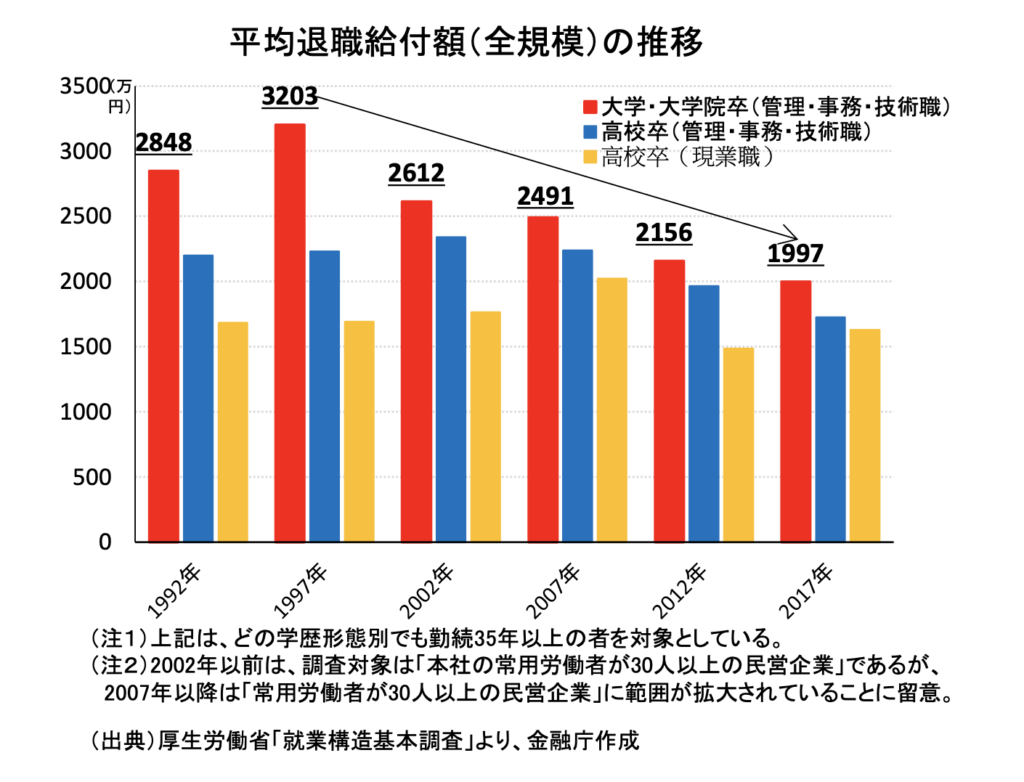

退職金を用いる

長く一つの会社で働き続けていると、それなりの退職金をもらうことができます。

退職金は減少傾向にありますが、現在でも勤続35年以上働き続けていると、

1700万〜2000万円の退職金がもらえます。

この退職金と貯金を合わせることで、65歳から95歳までの生活を送ることができるでしょう。

コツコツと貯金や資産運用で増やす

- 長く働き続けるのが辛い

- 退職金もあまり期待できない

そんな方は、今のうちからコツコツと貯金や資産運用をしてお金を増やしていきましょう。

- 年間50万円貯めれば、40年で2000万

- 年間67万円貯めれば、30年で2000万

- 年間100万円貯めれば、20年で2000万

です!

銀行に預けているだけではもったいないので、私は投資信託や、つみたてNISA、ロボアドバイザーで資産運用もしています。

効率的に増やしていきたいという方は、長期的な資産運用をするのがいいでしょう。

資産運用はコツコツと長く続けるほど利益は大きくなりやすいので、興味のある方は今から少しずつ運用することをおすすめします。

▼私が実際にしている、おすすめの資産運用▼

あわせて読みたい

「老後2000万円問題」をきっかけに自分の将来を見直してみよう

「老後2000万円問題」は大きく話題になりましたが、そのおかげで自分の将来についてお金の面から考えられる、いい機会になったと思います。

これから、寿命はまだまだ伸びてくると考えられるので、その長い間で病気や怪我をしてしまうと、より多くのお金が必要になります。

その時になって困らないように、老後の準備を今からちょっとずつでも始めていきましょう!