ウェルスナビってどうなんだろう?実際、運用は上手くいくんだろうか?

こんな疑問を持っている方は多いと思います。

今回は、WealthNavi(ウェルスナビ)![]() を1年間運用してきた私が、

を1年間運用してきた私が、

ウェルスナビの運用実績と率直な感想を述べていきます!

結論から言うと、ウェルスナビは損失が出ることもありますが、長期的に考えればかなりオススメできる資産運用サービスです。

ありのままをお話しするので、これからウェルスナビを始めようか悩んでいる方はゆっくり見ていってください。

ウェルスナビの運用実績を公開【1年目】

現在、13万円で運用しています。

1年目の結果は、

¥146,858

+¥16,858 (+12.97%)

でした!

約年利13%で運用できてとても満足しています。

しかし、ずっと利益が出ていたわけではない

2019年の8月〜9月には損失が出ていました。

一番損失が膨らんだ時で、

¥124,206

−¥5,794 (−4.46%)

でした。

損失が出ている時は不安になりますが、放っておくと利益になって戻ってきました。

基本的には長期目線での利益を狙うので放っておいてOKです!

メリットとデメリットを率直に言う

1年間運用して思った、メリットとデメリットを紹介します。

メリット

メリット

① 自動で自分に合った資産運用をしてくれる

② 手数料が気にならない

③ 特定口座でできるので確定申告がいらない

④ 実績がある大手なので安心

メリット①:自動で自分に合った資産運用をしてくれる

ウェルスナビでは、ロボアドバイザーによる自動での資産運用が大きな特徴です。

はじめに、どんな感じで運用していきたいかの診断することで、あなたに合ったプランで資産運用をしてくれます。

これが、すごく便利です。

自動で運用してくれるので、基本的には何もしなくてもOKなのがいいですね。

メリット②:手数料が気にならない

ウェルスナビの手数料は年1%です。

10万円の場合、1年間で1000円の手数料がかかります。

高いと思われるかもしれませんが、自動で運用してくれて他に手数料が取られることもないので、個人的にはお手頃だと思っています。

あとは、分配金の方が高いので結局分配金だけでまかなえているんですよね。

実質タダみたいな感じなので手数料が気になりません。

メリット③:特定口座でできるので確定申告がいらない

投資するときに面倒なのが確定申告です。

しかし、ウェルスナビでは特定口座で運用ができ、ウェルスナビの方で税金を処理をしてくれます。

そのため、確定申告がいりません。楽で良いです。

メリット④:実績がある大手なので安心

ウェルスナビはロボアドバイザーと呼ばれる資産運用サービスの大手です。

運用者数No.1の実績があるので、安心して預けることができます。

他にも、いくつかロボアドバイザーのサービスがあるので紹介します。

主なロボアドバイザー

WealthNavi(ウェルスナビ)![]() :みずほ銀行など大手銀行などから出資を受けており、利用者数・預かり資産でNo.1。10万円から始めることができる。手数料は1.0%。

:みずほ銀行など大手銀行などから出資を受けており、利用者数・預かり資産でNo.1。10万円から始めることができる。手数料は1.0%。

THEO(テオ):ロボアドバイザーの先駆け的存在。1万円から始めることができる。手数料は1.1%。

楽ラップ:楽天証券が提供するサービス。10万円から始めることができる。手数料はプランによって異なり、0.715%〜。

マネラップ:マネックス証券が提供するサービス。1000円から始めることができる。手数料はおよそ1.0%。

有名なのはこの辺りですね。

他のサービスでは、最低入金額は変わりますが、手数料は大体1%なのであまり変わりません。

ロボアドバイザーは最近できたサービスなので、やはり利用者の多さと実績で安心できるウェルスナビから、まずは始めてみるのがおすすめですね。

デメリット

デメリット

① 損失が出ることもある

② 最低10万円入金しないと始められない

③ 投資の知識はあまりつかない

デメリット①:損失が出ることもある

資産運用なので、当然ですが損失が出ることがあります。

しかし、これは投資信託や株においても同じことが言えるので、仕方ないことです。

短期的には損をしていても、長期に渡ってコツコツ積み立てをすることで損益が利益に変わることを待つことが大事です。

デメリット②:最低10万円入金しないと始められない

ウェルスナビでは最低10万円を入金しないと、資産運用を始めることができません。

他のサービスでは1万円や1000円から始めることができますが、実際そんな少額では大した利益はでません。

この1年間、13万円で運用して利益が約15000円なので、1万円だと約1500円、1000円だと約150円です…。

それなら、最初から10万円で運用するのが良いのではないかと思います。

デメリット③:投資の知識はあまりつかない

自動で資産運用をしてくれるので、投資の知識はほとんどつきません。

投資など難しいことをあまり考えたくない人や、投資初心者にはちょうど良いと思います。

これを足がかりにして、少しずつ知識をためていって、十分に知識がついたときにウェルスナビに預けているお金を出して、自分で運用するのがいいかもしれないですね。

私はそれを目標にしています。

ウェルスナビについてのQ & A

ウェルスナビでよくある質問や私が思った疑問について、回答しておきます。

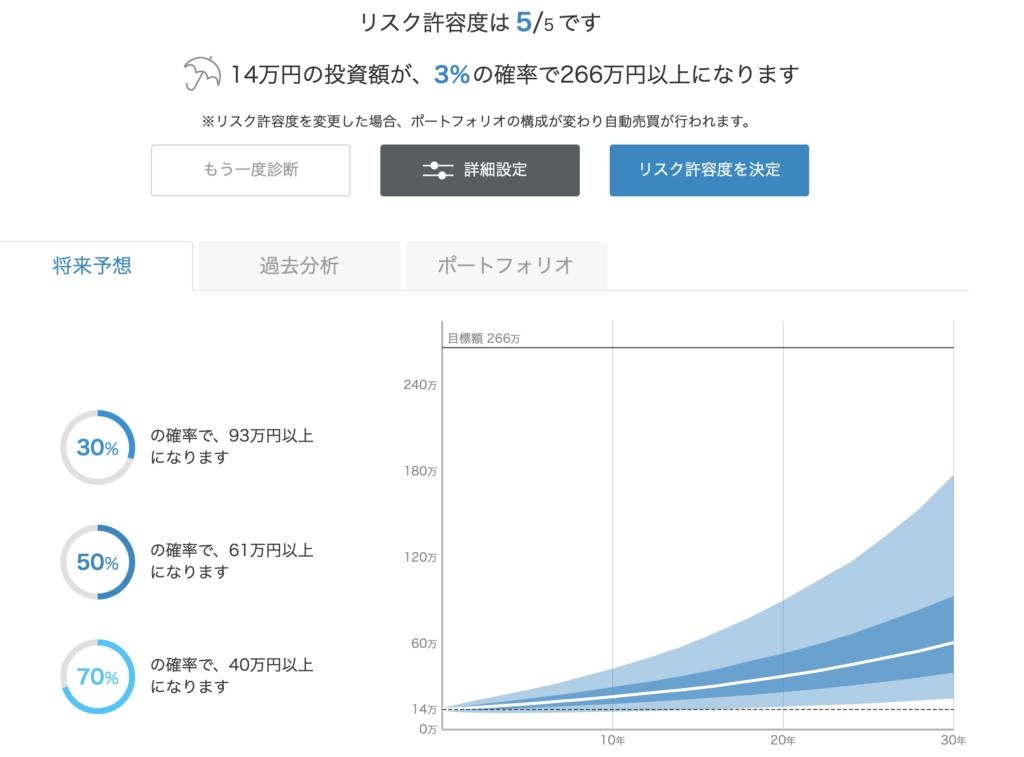

① リスク許容度はどれを選べば良いの?

② 入金や出金は楽にできるの?

③ 長期運用ってどれくらいで考えたらいいの?

① リスク許容度はどれを選べば良いの?

あなたの診断で決まったリスク許容度でも、全然いいと思いますが、私はリスク許容度5にしています。

投資は余裕資金でするものなので、最悪なくなってもいい金額でするべきです。

そのため、リスクを背負っても良いかなー。と思っているため、MAXの5で運用しています!

参考になれば幸いです。

② 入金や出金は楽にできるの?

できます!

入金は「クイック入金」と「振込入金」があり、ネットバンクを持っている人は簡単に入金ができます。

クイック入金できる銀行

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- ソニー銀行

- イオン銀行

- auじぶん銀行

出金は、ウェルスナビで次のように回答されています。

平日20時までに出金をご依頼いただくと、その日の夜間に出金希望額に合わせてETF(上場投資信託)の売却を行い、3営業日後に出金時振込先口座へお振り込みいたします。

なお、平日20時以降、または日本の休日や米国市場の休場日に出金依頼された場合は、翌営業日に売却されます。実際の出金予定日は出金手続きの画面でご確認ください。

およそ3営業日後に出金できます。

③ 長期運用ってどれくらいで考えたらいいの?

長期運用は最低5年〜と考えておきましょう。

余裕資金を銀行に預ける代わりに運用するという考えがいいと思います。

基本的に投資は長ければ長いほど良いと考えられているので、

10年、20年先を見据えて投資をしていくと良いです。

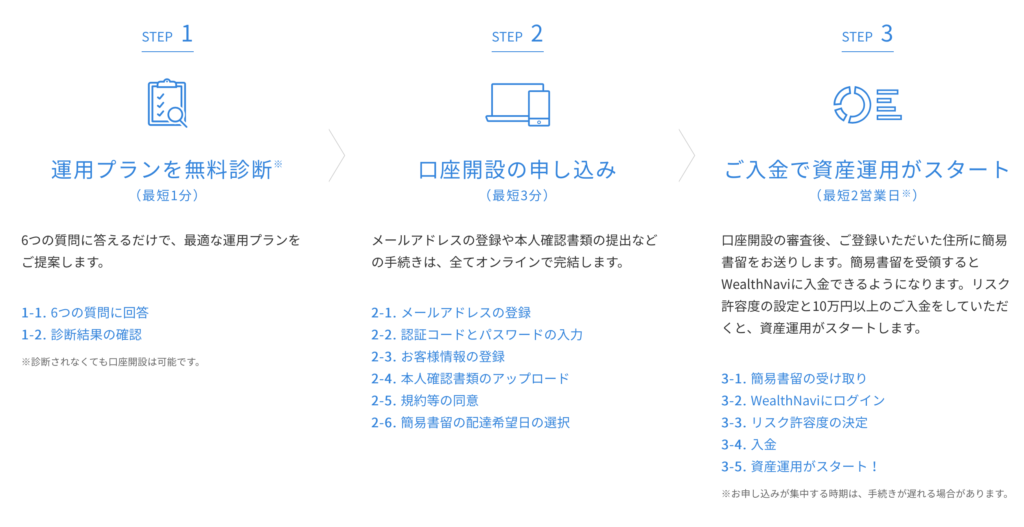

簡単3ステップ!ウェルスナビの始め方

ウェルスナビは3ステップで始めることができ、とても簡単です。

1 Step:運用プランを診断

2 Step:口座開設の申し込み(要免許証、マイナンバーカード)

3 Step:入金して資産運用スタート

step

1運用プランを診断

公式サイトにアクセスして、無料診断をクリックすることで、診断ができます。

step

2口座開設の申し込み(要免許証、マイナンバーカード)

口座開設のための情報を入力して、免許証とマイナンバーカードをスマホカメラで撮って送りましょう。

運用プランと口座開設が終わると、1週間ほどで郵便物が届きます。

step

3入金して資産運用スタート

郵便物に書かれていることに従って、クイック入金もしくは振込入金をすると、自動で資産運用を始めることができます!

資産運用をして、将来に備えよう

ウェルスナビの運用実績と率直な感想を紹介しました!

今から、少しずつ資産運用をして、将来大きな資産を得られるようにしていきましょう!